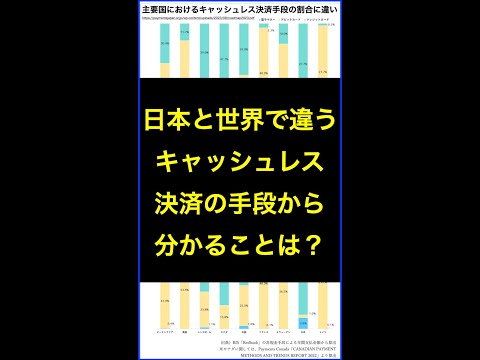

映画館、レストラン、スーパーマーケット、衣料品店など、どこにいても、デビット カードまたはクレジット カードを使用して、ほぼどこでもキャッシュレスで支払うことができます。一部の消費者は、現金を廃止し、カードやモバイル決済への完全な切り替えを要求している。ヨーロッパはアメリカに比べて遅れていますが、その理由は人口です。多くの消費者は、カードによって消費者が完全に透明になるという考えにまだ満足していません。これにより、購買行動がわかりやすくなり、いつ買い物に行くか、どこで何を買うかなどの取引履歴から個人データをより簡単に特定できるようになります。

そこで欧州中央銀行(ECB)は、新技術「インスタント・ペイメント」を活用して、キャッシュレス決済をより魅力的かつ簡単なものにしたいと考えている。しかし、この新しいテクノロジーは一般大衆、つまり消費者にとってどのような用途があるのでしょうか?

「即時支払い」

この方法は、従来のキャッシュレス取引では最も新しいものです。決済も含めて最大10秒以内に取引が完了します。現時点では、このプロセスには国内では 1 ~ 2 日かかりますが、海外では販売者が実際に口座に入金するまでに最大 1 週間かかる場合があります。最大の利点は小売業者にとってですが、これらの利点は消費者にも利益をもたらします。オンライン購入の場合、小売業者はより早くお金を手に入れることができるため、より早く発送することもでき、より短い時間で商品が購入者に届きます。このシステムにより、キャッシュレス決済をサポートする販売者が増加します。個人的な購入は、カード支払いを使用して迅速かつ安全に処理できます。さらに、銀行口座の詳細を第三者に渡してはならず、セキュリティ上のギャップを避ける必要があります。

制度批判

カード決済しかできないと必然的に残る足跡にはさまざまなことが表れます。行きつけのスーパーマーケットから、普段買い物をする時間帯、食事、趣味、レジャー、行きつけのレストランやバーなどよく行く場所まで、その人の私生活から学べることはたくさんあります。すべては官僚的な目的で保管されており、銀行秘密の廃止により、国家は取引に関するあらゆる情報を見ることができます。

ECB と国家がこの概念を推進しているのは、とりわけ、偽造通貨の取引を防止し、マネーロンダリングをより困難にすることを目的としているためです。